Trading range da Policrisi

Pubblicato da Alessio in analisi mercati · Lunedì 03 Apr 2023

Tags: azionario, bond, bot, inflazione, mutui, immobiliare, eur/usd

Tags: azionario, bond, bot, inflazione, mutui, immobiliare, eur/usd

Negli ultimi mesi è nato un neologismo, la parola "policrisi" che ha fatto il giro del mondo, con i timori sul settore bancario aggiungendo incertezza per gli investitori.

In effetti si respira un mood di ansia per il futuro con un certo negativismo.Ma se guardiamo in modo distaccato vediamo che la situazione è simile a quella delineata a dicembre. Siamo semplicemente nella parte alta di un trading range su tutti i mercati perché l’economia è ancora in fase di trasformazione e il problema dell’inflazione ancora non è rientrato del tutto.

Siccome questa inflazione è “appiccicosa”, come l’ha definita Powel, o meglio è legata adesso più ai servizi che alla manifattura, io ritengo che ancora non siamo pronti per uscire dal tunnel del trading range.

Con la fine di questo trimestre mediamente tutti i portafogli bilanciati, riportano una performance positiva nell’intorno del 5% eppure siamo rimasti talmente scottati dal 2022 che non apprezziamo la situazione.

Mettiamo a fuoco i Punti chiave

- Le banche centrali si trovano ora ad affrontare un compromesso tra stabilità dei prezzi e stabilità finanziaria. L'incertezza politica è aumentata e ciò manterrà alta la volatilità dei mercati.

- La probabilità di un hard landing negli Stati Uniti è aumentata. Ciò potrebbe offrire alla Fed l'opportunità di tagliare i tassi (cosa che io non penso), ma se l'inflazione persiste, il rischio di una recessione aumenterà.

- Privilegio un posizionamento difensivo sia nelle azioni che nel reddito fisso. Tatticamente mantenendo bond a breve o liquidità per intervenire nel momento ci riportassimo nella parte del canale.

Evidenzio alcune situazioni in modo da meglio comprendere l’idea tattica

La crisi bancaria generata da Credit Suisse e dalle banche regionali Usa probabilmente non si allargherà perché sono intervenuti tempestivamente e con le giuste azioni. Tuttavia, qualcosa è cambiato e cambierà nel considerare e inserire nei portafogli delle emissioni obbligazionarie di certe banche europee visto che si sono privilegiati azionisti agli obbligazionisti. Risultato: allargamento degli spread sui bond corporate che rende più appetibili gli IG, investiment grade, come i titoli di stato pubblici.

La crisi bancaria generata da Credit Suisse e dalle banche regionali Usa probabilmente non si allargherà perché sono intervenuti tempestivamente e con le giuste azioni. Tuttavia, qualcosa è cambiato e cambierà nel considerare e inserire nei portafogli delle emissioni obbligazionarie di certe banche europee visto che si sono privilegiati azionisti agli obbligazionisti. Risultato: allargamento degli spread sui bond corporate che rende più appetibili gli IG, investiment grade, come i titoli di stato pubblici.

Il mercato immobiliare Usa con i tassi saliti intorno al 7/8% è molto a rischio.

I report societari e la distribuzione dei dividendi sarà difficile che si mantenga allo stesso ritmo di ora e confermi le prospettive in considerazione degli aumenti di costi, di finanziamento e con un ciclo in rallentamento.Quindi restiamo sulla nostra Arca pazienti ancora per un po’ e aspettiamo a comprare bond a medio termine o azioni.

Il grafico sotto evidenzia i rendimenti dei bond italiani, sia a livello mensile che settimanale.

In questo caso si compra quando siamo nella parte alta dei rendimenti perché i prezzi son più bassi.

Al momento per i decennali questi sono i tunnel dei rendimenti

tbond 10y usa 4,50/3,50 attualmente 3,51%

btp 10y italia 4,70/3,90 attualmente 4,15%

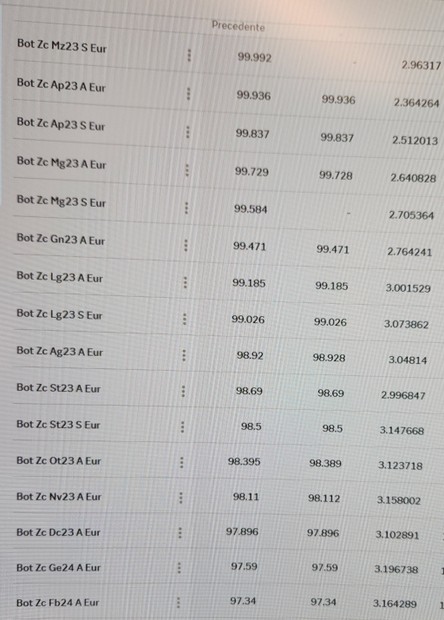

Alla fine per avere un rendimento interessante, senza doversi legare e dare credito diretto alle banche con conti “civetta” che offrono tassi attraenti, basta tornare ad investire nei vecchi bot che, come potete vedere dalla tabella sotto, danno un rendimento lordo medio sopra il 3%.

Una ultima considerazione sul cambio €/$. Anche lui è in un tunnel e anche se tutti gli analisti pensano che l’euro debba rispiccare il volo, io ritengo invece che proseguirà ad oscillare in una banda un po’ più ampia 1,03/1,10, perché a nessuno dei due blocchi, Usa ed Europa, conviene importare inflazione da deprezzamento del cambio. Del resto il Tbond a 2 anni rende oltre il 4,20%.